网站专栏

网站专栏

| [ 索引号 ] | 115001110093484844/2025-00111 | [ 发文字号 ] | |

| [ 主题分类 ] | 其他 | [ 体裁分类 ] | 其他 |

| [ 发布机构 ] | 大足区金山镇 | [ 发布日期 ] | 2025-10-11 |

| [ 成文日期 ] | 2025-10-11 | [ 有效性 ] |

| [ 索引号 ] | 115001110093484844/2025-00111 |

| [ 发文字号 ] | |

| [ 主题分类 ] | 其他 |

| [ 体裁分类 ] | 其他 |

| [ 发布机构 ] | 大足区金山镇 |

| [ 发布日期 ] | 2025-10-11 |

| [ 成文日期 ] | 2025-10-11 |

| [ 有效性 ] |

重庆市大足区金山镇产业发展服务中心 2024年度部门决算分析报告

2024年度部门决算分析报告

(一)基本情况。

1.机构设置

重庆市大足区金山镇产业发展服务中心隶属于重庆市大足区金山镇人民政府,公益一类事业单位,机构规格为正科级。

2.职能职责

宗旨:

优化完善产业布局,促进经济发展。

主要职责任务:

为产业发展提供服务,加大培育特色产业。

具体职责任务:

(1)承担拟订全镇产业发展规划、年度计划的事务性工作,协调全镇相关部门组织实施。

(2)承担对辖区各产业发展提供要素保障、市场需求等方面的协调服务工作,加大培育特色产业。

(3)协助开展辖区各产业发展的创业辅导、人才培训、管理咨询、融资促进、技术推广、法律咨询、对外交流等服务活动。

(4)负责协调行业协会、专业服务机构等力量为辖区产业发展提供服务。

3.人员情况

2024年年末实有人数4人。

(二)当年取得的主要事业成效。

大力发展佛手、稻+等特色产业,发挥企业、农业大户、专业合作社示范带动作用,发展区级农业产业化龙头企业5家,市级专业合作社3家、区级专业合作社1家,区级示范场10家。采用“公司+专业合作社+农户”发展模式。

(一)收入支出预算安排情况。

2024年收入支出来源全部为一般公共预算收支,无其他收支来源,2024年收入60.91万元,与2023年56.13万元同比增加了4.78万元,增幅达8.51%。主要是因为2024年工资等人员经费调标增加了人员经费。

(二)收入支出预算执行情况。

2024年总收入60.91万元,总支出60.91万元,达到收支平衡。总支出与上年同期相比增加4.78万元,增幅达8.51%。其中人员支出60.58万元,占99.46%,较2023年54.68万元同比增加4.78万元,增长10.78%;日常公用经费支出0.33万元,占0.54%,较2023年1.45万元同比减少1.12万元,下降77.09%.

1.收入支出与预算对比分析。

(1)预、决算差异情况:2024年总收入60.91万元,总支出60.91万元,全年预算数与决算数持平,不存在差异项。

(2)差异原因分析:2024年总收支的全年预算数与决算数持平,不存在差异项。

2.收入支出结构分析。

(1)各项收入占总收入的比重:一般公共服务收入47.45万元,占总收入的77.9%;社会保障和就业收入6.73万元,占总收入的11.05%;住房保障收入3.32万元,占总收入的5.45%;增幅4.45%;卫生健康收入3.41万元,占总收入的5.6%。

各项支出占总支出的比重:一般公共服务支出47.45万元,占总支出的77.9%;社会保障和就业支出6.73万元,占总支出的11.05%;住房保障支出3.32万元,占总支出的5.45%;增幅4.45%;卫生健康支出3.41万元,占总支出的5.6%。

(2)收入支出与上年度对比情况及原因分析:2024年总收入60.91万元,总支出60.91万元,达到收支平衡。总支出与上年同期相比增加4.78万元,增幅达8.51%。主要是因为2024年工资等人员经费调标增加了人员经费。

3.支出按经济分类科目分析。

(1)“三公”经费支出情况:金山镇产业发展服务中心的“三公经费”在行政单位中统筹列支,没有单独预算“三公”经费。

(2)会议费支出情况:金山镇产业发展服务中心的会议费在行政单位中统筹列支,没有单独预算会议费。

(3)培训费支出情况:金山镇产业发展服务中心的培训费在行政单位中统筹列支,没有单独预算培训费。

(4)差旅费支出情况:金山镇产业发展服务中心的差旅费在行政单位中统筹列支,没有单独预算差旅费。

(5)其他对单位影响较大的支出情况:无。

(6)重点经济分类支出中存在的问题及改进措施:无

- 支出按功能分类科目分析。

2024年收入支出来源全部为一般公共预算,主要用于支出农业服务中心的人员费用。其中:一般公共服务收入47.45万元,占总收入的77.9%;社会保障和就业收入6.73万元,占总收入的11.05%;住房保障收入3.32万元,占总收入的5.45%;增幅4.45%;卫生健康收入3.41万元,占总收入的5.6%。

5.财政拨款收入、支出分析。

2024年收入支出来源全部为一般公共预算,主要用于支出农业服务中心的人员费用。其中:一般公共服务收入47.45万元,占总收入的77.9%;社会保障和就业收入6.73万元,占总收入的11.05%;住房保障收入3.32万元,占总收入的5.45%;增幅4.45%;卫生健康收入3.41万元,占总收入的5.6%。

6.非财政拨款收入、支出分析。

2024年大足区金山镇产业发展服务中心无非财政拨款收入。

(三)年末结转和结余情况。

1.财政拨款结转和结余

(1)2024年本单位无财政拨款结转结余情况。

(2)2024年本单位无消化结转和结余的情况。

2.非财政拨款结转和结余

(1)2024年本单位无非财政拨款“年末结转和结余”情况。

(2)2024年本单位无非财政拨款结转和结余滚存情况。

(3)2024年本单位无消化非财政拨款结转和结余情况。

2024年本单位无资产信息;2024年本单位现共4名事业人员;2024年本单位无非税收入征缴情况。

(五)绩效目标完成情况。

1.2024年本单位无项目绩效目标完成情况。

2.2024年本单位无本单位整体支出绩效目标实现情况。

(六)当年预算执行及绩效管理中存在问题、原因及改进措施。

2024年本单位预算执行情况在合理变动范围内,无异常情况。

三、本年度部门决算等财务工作开展情况

(一)本单位财务管理、绩效管理、决算组织、编报、审核等相关工作由金山镇财政办统一负责。

(二)本单位决算及绩效信息公开工作由财政办编辑数据,交由党政办负责网上公开程序。

(三)对部门决算管理工作的意见和建议。

1.本单位没有自行增加的审核公式和模板;

2.本单位对部门决算报表修订设计无意见和建议;

3.本单位对部门决算无其他管理工作的建议。

二、收入支出预算执行情况分析

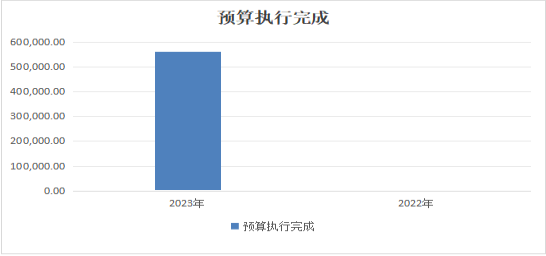

(一)收入支出预算安排情况。

2023年年初预算安排51.87万元,2022年因未单独填报决算报表,所以年初预算安排为0。

(二)

收入支出预算执行情况。

2023年预算执行完成56.13万元,2022年因未单独填报决算报表,所以年初预算安排为0。

1.收入支出与预算对比分析。

(1)预、决算差异情况,分收入支出功能科目

|

|

|

单位:元 |

|

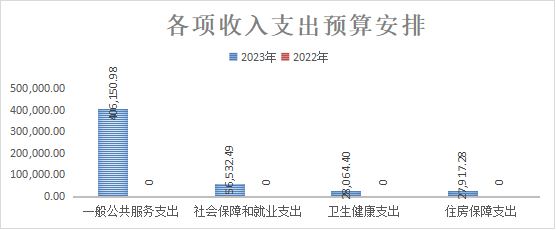

功能科目 |

年初预算 |

预算执行 |

|

一般公共服务支出 |

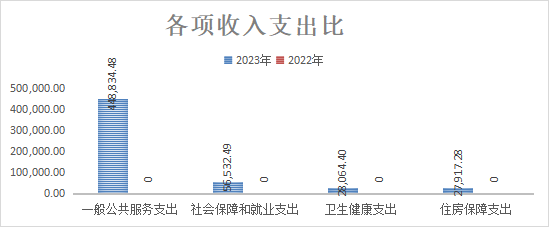

406,150.98 |

448,834.48 |

|

社会保障和就业支出 |

56,532.49 |

56,532.49 |

|

卫生健康支出 |

28,064.40 |

28,064.40 |

|

住房保障支出 |

27,917.28 |

27,917.28 |

(2)差异原因分析

预、决算差异主要为人员正常薪资调标,调整预算。

2.收入支出结构分析。

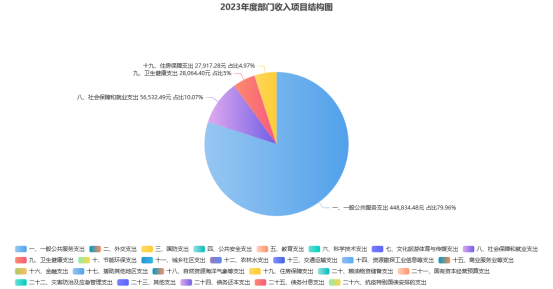

(1)2023年各项收入占总收入的比重,如图所示:

(3)

收入支出与上年度对比情况及原因分析

2023年收入支出56.13万元,2022年因未单独填报决算报表,所以收入支出数为0。

3.支出按经济分类科目分析。

(1)“三公”经费支出情况

因与行政单位合署办公,统一在行政单位支出,未在决算表中单独体现。

(2)会议费支出情况

因与行政单位合署办公,统一在行政单位支出,未在决算表中单独体现。

(3)培训费支出情况

因与行政单位合署办公,统一在行政单位支出,未在决算表中单独体现。

4.财政拨款收入、支出分析。

财政拨款收入为一般公共预算财政拨款,主要为人员经费,包括工资及五险一金。

5.非财政拨款收入分析。

无非财政拨款收入

(三)年末结转和结余情况。

无年末结转和结余情况

(一)强化涉农保障,助力乡村振兴建设。全面落实各项财政支农惠农政策,继续加大“三农”投入。对于各项涉农资金、专项资金的收入及划拨做到事前把关、事中审核、事后检查,从而强化涉农专项资金的规范管理,提高资金的使用效益。对“一卡通”实行动态管理,规范遗失补折、名字改错、增折和更改户主姓名等工作程序。

(二)强化资金监管,提高财政管理水平。对单位报账支出严格把关,强化财政监督作用,规范财务收支行为。健全财政专项资金使用办法,加强专项资金的管理和监督,不定期对资金使用情况进行现场勘察,从项目启动、运行到检查验收,全过程监督资金的落实。

(三)严格预算执行,提升财政资金效益。一是强化预算约束,严格按照预算确定的项目和支出标准安排资金,不断优化支出结构和支出顺序,提高财政资金的使用效率。二是不断完善财政集中支付和单位报账制管理,建立健全科学规范的财政管理监督机制。三是重大支出项目和工程项目,全部采取招投标方式来规范支出。四是认真做好财政审计监督稽查工作,不断提高财政及财务管理水平和财政保障能力。五是强化债务管理,加强对债务的统计分析和风险防控,切实做好监督管理工作,对政府投资工程加强控制,新建工程严格项目可行性研究审查。

四、对部门决算管理工作的意见和建议。

无

注:收入支出预算执行情况分析可参考部门决算分析评价表及行政事业单位财务分析指标(附后)。

附:

行政事业单位财务分析指标

1.支出增长率,衡量行政单位支出的增长水平。计算公式为:

支出增长率=(本期支出总额÷上期支出总额-1)×100%

2.当年预算支出完成率,衡量行政单位当年支出总预算及分项预算完成的程度。计算公式为:

当年预算支出完成率=年终执行数÷全年预算数×100%

年终执行数不含上年结转和结余支出数。

3.人均开支,衡量行政单位人均年消耗经费水平。计算公式为:

人均开支=本期支出数÷本期平均在职人员数×100%

4.项目支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

项目支出比率=本期项目支出数÷本期支出总数×100%

5.人员支出、公用支出占总支出的比率,衡量行政单位的支出结构。计算公式为:

人员支出比率=本期人员支出数÷本期支出总数×100%

公用支出比率=本期公用支出数÷本期支出总数×100%

6.人均办公使用面积,衡量行政单位办公用房配备情况。计算公式为:

人均办公使用面积=本期末单位办公用房使用面积÷本期末在职人员数

7.人车比例,衡量行政单位公务用车配备情况。计算公式为:

人车比例=本期末在职人员数÷本期末公务用车实有数

1.预算收入和支出完成率,衡量事业单位收入和支出总预算及分项预算完成的程度。计算公式为:

预算收入完成率=年终执行数÷全年预算数×100%

年终执行数不含上年结转和结余收入数

预算支出完成率=年终执行数÷全年预算数×100%

年终执行数不含上年结转和结余支出数

2.人员支出、公用支出占事业支出的比率,衡量事业单位事业支出结构。计算公式为:

人员支出比率=人员支出÷事业支出×100%

公用支出比率=公用支出÷事业支出×100%

3.人均基本支出,衡量事业单位按照实际在编人数平均的基本支出水平。计算公式为:

人均基本支出=(基本支出-离退休人员支出)÷实际在编人数

此外,行业事业单位还可根据相关财务制度规定和分析需要增加相关分析指标,如:

1.财政拨款依存度, 衡量部门(单位)对财政拨款的依赖程度。

财政拨款依存度=财政拨款收入÷收入总额×100%

1